公司新聞

公司新聞

當地時間12月1日,加拿大政府應美國的要求在溫哥華逮捕了華為公司副董事長、CFO孟晚舟。這一事件已刷爆了朋友圈,多數國人感到義憤填膺。而這一切說到底,還是因為在多數產業(yè)上,我們核心技術、核心元器件沒有掌握在自己手上。目前看似繁榮的激光行業(yè)亦是如此。

華為公司副董事長、CFO孟晚舟

未能自主,受制于人

近年來,國內激光設備市場規(guī)模逐年上漲。據OFweek產業(yè)研究院統計,2017年我國激光設備市場規(guī)模接近450億元,預計2020年能接近819億元,2022年接近1179億元。如此巨大的市場規(guī)模與前景,一方面加速了我國產業(yè)升級的進程,大大提升了工業(yè)生產的效率,另一方面也為上中游供應商提供了源源不斷的訂單。然而上中游的市場,多數掌握在外國企業(yè)手中。

2009-2017年中國激光設備行業(yè)市場規(guī)模及增長率

資料來源:OFweek產業(yè)研究院

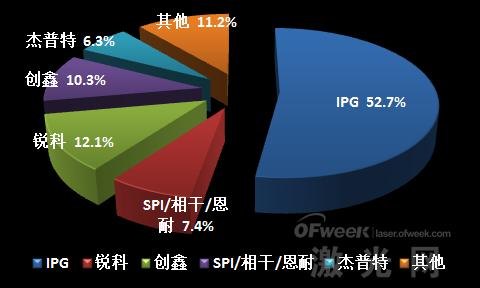

在中游的激光器市場,目前光纖激光器已成為主流,2017年光纖激光器的市場占比達到47%。而在當前國內的激光器市場中,IPG的產品占據了半壁江山。尤其是在高功率領域,盡管國內不少激光器企業(yè)已實現6000W激光器量產,甚至有些廠家推出了12000W、15000W的激光器產品,但在實際應用上不論是穩(wěn)定性還是加工效果,距離國外產品都還有較大差距。

2017年我國光纖激光器市場份額

不可否認的是,隨著國內廠商不斷進行技術研發(fā)并取得突破,我國國產激光器的滲透率不斷提高,尤其是小功率光纖激光器已達到85%的國產化率。這不僅打破了海外激光器的壟斷,迫使海外光纖激光廠商不斷降價,還提高了市場對國產激光器的信心,巨大的成本優(yōu)勢使國內企業(yè)能獲取更多的訂單。但中高功率的激光器市場,我國依然比較缺乏競爭力。激光器功率越高,意味著應用場景越豐富、加工效率越高,若是離開了海外的激光器,我國工業(yè)的運作效率會大幅下降,國產激光器的穩(wěn)定性是當前針對應用端最需要解決的問題。

同時,高功率激光器也面臨著另一大問題,即核心元器件未能實現完全自主。目前來說,IPG 是唯一一家能夠對光纖激光器的核心技術——有源光纖和半導體泵浦二極管的性能、成本及生產進行全程控制的公司。而國內廠商雖已掌握大部分器件制造技術,但光纖增益介質、高功率激光芯片和光纖光柵等核心元器件仍依賴進口。盡管部分廠家對外宣稱可自主生產泵浦源,但也僅僅只掌握了封裝技術,核心的高功率激光芯片仍無法自主提供。

力求突破,局部領先

幸運的是,國內企業(yè)并沒有因市場表現蒸蒸日上而感到滿足,他們意識到核心技術的短板并投入大量資源進行研發(fā),力求突破。今年3月,蘇州長光華芯光電技術有限公司與蘇州高新區(qū)管委會簽署協議,成立了半導體激光創(chuàng)新研究院,旨在利用已有的高功率半導體激光芯片優(yōu)勢,拓展激光芯片的應用方向和領域,吸引更多的人才來突破大功率激光芯片的難關。山東華光、瑞波光電等企業(yè)也經過多年研究,解決了高功率芯片的良率與可靠性難題,但產品性能還需要經過市場檢驗。

當然,我國也并非處處受制于人。在激光晶體領域,已故院士陳創(chuàng)天領導的研究課題組于1990年成功制造了世界上第一塊氟代硼鈹酸鉀晶體(KBBF晶體)。此后,陳創(chuàng)天通過與其他研究人員相互配合,還發(fā)明了KBBF晶體的棱鏡耦合技術,進而使得KBBF晶體獲得了重要的工業(yè)應用。2009年后,KBBF晶體被禁止出口,由于該技術被我國壟斷,美國國防研究和國土安全評估部門對此甚為煩惱。2016年,美國終于突破了中國的技術封鎖,在美國生產了第一塊KBBF晶體。而在美國生產出KBBF晶體之前,陳創(chuàng)天的團隊發(fā)現了性能更優(yōu)的、有望成為下一代深紫外非線性光學晶體優(yōu)先的替代材料的LSBO晶體,再次走在美國前面。

已故中科院院士 陳創(chuàng)天

政策鼓舞,前景光明

總體而言,在激光產業(yè)鏈上,我國具有巨大的市場優(yōu)勢和成本優(yōu)勢,但技術上的差距也不容忽視。技術上的趕超不僅需要企業(yè)努力,也需要得到國家重視。在我國科技部引發(fā)的《“十三五”先進制造技術領域科技創(chuàng)新專項規(guī)劃》中,明確提出先進制造領域重點從“系統集成、智能裝備、制造基礎和先進制造科技創(chuàng)新示范工程”四個層面,圍繞13個主要方向開展重點任務部署,其中包括增材制造與激光制造。

規(guī)劃指出,在“十三五”期間,要面向航空航天、高端裝備、電子制造、新能源、新材料、醫(yī)療儀器等戰(zhàn)略新興產業(yè)的迫切需求,實現高端產業(yè)激光制造裝備的自主開發(fā),形成激光制造的完整產業(yè)體系,促進我國激光制造技術與產業(yè)升級,大幅提升我國高端激光制造技術與裝備的國際競爭力。具體分為五個方向:激光與材料的相互作用機理、激光器與核心功能部件、復雜構件表面的激光精細制造技術與裝備、大功率激光高效制造技術與裝備、先進激光精密微細制造技術與裝備。

此外,增材制造、新型電子制造關鍵裝備、高檔數控機床與基礎制造裝備、智能裝備與先進工藝、智能工廠等方向都與激光產業(yè)鏈息息相關。在國家政策的號召下,必能激發(fā)企業(yè)潛能,為實現技術突破提供更強勁的動力。

來源:OFweek激光網